Raportarea bugetară bazată pe programe – un proces ineficient și total netransparent. E necesară intervenția Ministerului Finanțelor

„Raportarea pe programe – un proces ineficient și total netransparent. E necesară intervenția Ministerului Finanțelor” – aceasta este una dintre concluziile studiului „Analiza sensibilității de gen a indicatorilor de bugetare pe programe în domeniul învățământului în bugetul raional Cahul”, elaborat de A.O. Cahul 2030 și Expert-Grup.

Studiul analizează executarea bugetului raionului Cahul, Programul Învățământ, pentru anul 2021, în baza programelor și indicatorilor de performanță bugetari.

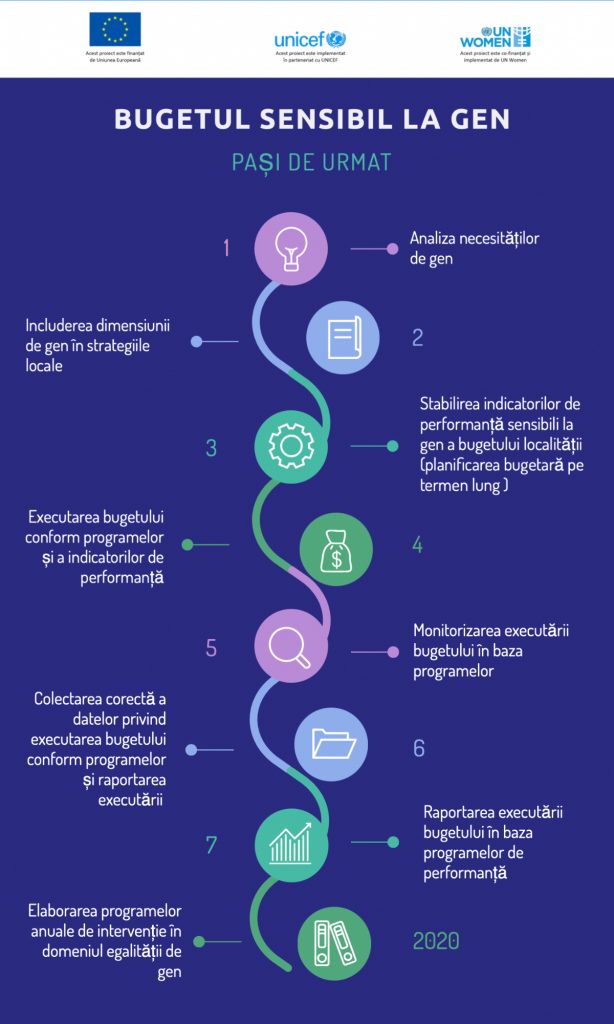

Bugetul raionului Cahul rămâne a fi principalul document financiar al administrației publice locale de nivel II. Elaborarea și aprobarea acestuia începe la mijlocul anului, presupune un șir de acțiuni de planificare, coordonare și calcule ale necesităților instituțiilor din subordinea Consiliului raional Cahul, a primăriilor și tuturor subdiviziunilor.

De facto, elaborarea bugetului raionului Cahul este realizată în baza clasificației funcționale, dar și în baza clasificației pe programe, ultima având și un spectru larg de indicatori de performanță care descriu impactul pe care îl va avea cheltuirea banului public pentru fiecare domeniu prevăzut în buget.

Cheltuielile bugetului, conform clasificației funcționale, prevăd sumele de bani concrete planificate pentru a fi cheltuite pentru fiecare domeniu aparte, în corespundere cu bugetul. Pe parcursul anului aceste sume pot fi precizate sau modificate, în funcție de situațiile concrete care apar la executare.

Clasificația pe programe nu prevede cifre, nu înseamnă bani bugetari, dar înseamnă un set de indicatori de performanță, obiective, care ar urma să fie îndeplinite la executarea 100% a bugetului.

Cu toate că implicarea în ajustarea indicatorilor de performanță a programelor de cheltuieli a bugetului înseamnă implicarea directă în procesul de consultare și aprobare a bugetului, anexa în care sunt prezentate programele este doar o anexă la nota informativă privind aprobarea bugetului, nici măcar parte componentă a acestuia.

În cadrul analizei s-au depistat un șir de carențe care pot fi atribuite oricărei autorități locale, pe care autorii le consideră „de sistem” cum ar fi:

- Sinteza programelor bugetare nu este publicată drept anexă la bugetul aprobat, ceea ce îngreunează procesul de monitorizare a îndeplinirii indicatorilor de performanță raportat la cheltuielile suportate, cu toate că rapoarte de executare a bugetului pe programe sunt elaborate și oferite Ministerului de Finanțe (conform Ordinului nr. 216 din 28.12.2015).

- Reieșind din sursele de date deschise cum ar fi raportul de executare a bugetului, proiectul bugetului și decizia privind aprobarea bugetului raionului Cahul, care odată analizate, constatăm că obiectivele specifice ale subprogramelor, indicatorii de produs, rezultat și eficiență sunt stabiliți într-un mod superficial și nu reprezintă nevoile directe ale Programului în ansamblu.

- Conținutul multor indicatori de rezultat nu este clar și relevant, iar denumirile nu sunt coerente. În anumite cazuri, conținutul indicatorilor nu arată în mod clar schimbarea / îmbunătățirea pe care intenționează să o atingă autoritățile locale.

- Prezentarea executării bugetului nu este bazată pe performanță programelor, ci pe enunțarea unor cifre care deseori nu au nici o legătură cu programele stabilite și aprobate.

Principalele recomandări ale studiului sunt:

- Modificarea cadrului normativ astfel încât sinteza programelor să fie aprobată drept anexă la bugetul local, nu anexă la nota informativă. Aceasta va permite asigurarea unui grad mai mare de monitorizare a executării bugetului, inclusiv de către societatea civilă. Faptul că Sinteza Programelor este doar o anexă la nota informativă la proiectul de decizie privind aprobarea bugetului face ca acest document să nu ajungă a fi publicat împreună cu bugetul APL și face practic imposibilă monitorizarea executării bugetului pe programe, dar lasă și posibilități de modificare a indicatorilor, cum s-a demonstrat în prezentarea subprogramelor de mai sus. (Direct: în anexa la Ordinul MF nr. 209 din 24.12.2015, punctul 483 se completează cu „m) sinteza programelor de cheltuieli cuprinse în bugetele locale, cu scopuri, obiective și indicatori de performanță;” iar din punctul 484 se exclude litera g) sinteza programelor de cheltuieli cuprinse în bugetele locale, cu scopuri, obiective și indicatori de performanță). Mai mult decât atât, publicată ca anexă la nota informativă, Sinteza programelor practic nu are forță juridică.

- Obligarea expres a APL-urilor să aprobe rapoartele de executare a bugetului în baza programelor bugetare. În acest scop, Ministerul Finanțelor ar putea elabora un standard de raport de executare a bugetului UTA. Actualmente acest raport seamănă mai mult la o compunere în care se prezintă doar reușitele, iar problemele principale nu sunt scoase în evidență.

- Permiterea modificării indicatorilor bugetari, atât a indicatorilor cât și valoarea acestora, prin suplinire, pe parcursul anului bugetar, prin decizia Consiliului.

- Adaptarea indicatorilor la dimensiunea de gen, ca să răspundă cât mai bine la necesitățile tuturor cetățenilor și mai ales grupurilor vulnerabile.

„După părerea noastră, bugetarea pe programe reprezintă principala metodă de asigurare a participării cetățenești la procesul de elaborare a bugetului local. Bugetarea participativă ar însemna stabilirea de comun cu cetățenii a unor priorități concrete de dezvoltare a unui sau a altui domeniu/program. Actualmente, implicarea cetățenilor în procesul de consultare a proiectelor de bugete este una rudimentară, ceea ce a cauzat o pasivitate totală, pe care am urmărit-o de mai mult timp în raionul Cahul. Cetățenilor le sunt prezentate doar cifrele planificate: venituri, cheltuieli și (în cel mai bun caz) proiectele prioritare de investiții pentru următorul an.

Nimeni, în experiența noastră de mai bine de 10 ani în monitorizarea proceselor locale și participare la audierile publice a proiectelor bugetelor, nu a lămurit și nu a prezentat care sunt obiectivele principale ale bugetelor locale. Înțelegem că conducătorii APL de nivelul I și II își stabilesc obiective și indicatori care pot cu ușurință să-i raporteze drept realizați, iar restul cheltuielilor publice să le decidă personal, în funcție de situație și sumele bugetare disponibile, fără a fi limitați de anumiți indicatori concreți pe care ar trebui să-i îndeplinească”, se indică în concluziile studiului.

Bugetarea sensibilă la gen, beneficii vs provocări

Studiul a fost realizat în carul Proiectului EVA „Promovarea egalității de gen în raioanele Cahul și Ungheni”, finanțat de Uniunea Europeană și implementat de UN Women în parteneriat cu UNICEF Moldova.

Un punct aparte îl reprezintă argumentarea necesității de a introduce dimensiunea de gen în bugetele locale, de altfel, bugetul municipiului Cahul pentru anul 2022 este unul sensibil la gen.

Beneficiile bugetării sensibile la gen pe termen lung potrivit studiului sunt:

1. Comodități egale pentru ambele sexe.

2. Investiții capitale ce iau în calcul nevoile atât ale femeilor, cât și ale bărbaților.

3. Acces egal la servicii locale.

4. Economie locală în dezvoltare prin implicarea atât a bărbaților, precum și a femeilor.

5. Femei și bărbați implicați în egală măsură în procesele locale.

De asemenea, sunt punctate un șir de provocări ale bugetării sensibile la gen:

„Principalele provocări ale bugetării sensibile la gen vizează, în primul rând, rezistența din partea aleșilor locali și funcționarilor publici de a efectua un proces bugetar calitativ, atât în proces de planificare, cât și în procesul de executare a bugetului. Chiar cu riscul de a ne repeta, dezagregarea unor indicatori după gen nu reprezintă o bugetare eficientă și sensibilă la gen, indiferent de suportul financiar care vine de la partenerii de dezvoltare pentru aceste scopuri. Cea mai mare provocare este ca funcționarul public care raportează executarea bugetului pe programe să nu devină persoană care desenează indicatori sau, în cel mai bun caz, persoană care numără câți bărbați și câte femei au participat la o activitate sau la alta (dacă să ne referim la cultură, sport, tineret etc.)”, menționează autorii studiului.

Autorii mai precizează că e foarte greu de vorbit despre un buget cu indicatori sensibili la gen aprobat și executat eficient în situația în care indicatorii bugetari nu au valoare juridică și nu pot fi monitorizați.

„Riscăm, dacă nu se vor efectua modificări la nivel de Ministerul Finanțelor, să avem încă un proiect eșuat, cum este și bugetarea bazată pe programe și indicatori de performanță”, se mai spune în studiu.

Studiul poate fi accesat aici: link

Acest produs a fost realizat de către Ziua de Azi Cahul, în colaborare cu Centrul Media pentru Tineri, în cadrul Proiectului EVA „Promovarea egalității de gen în raioanele Cahul și Ungheni”, finanțat de Uniunea Europeană și implementat de UN Women în parteneriat cu UNICEF Moldova.

Părerile și opiniile exprimate aici aparțin autorilor și nu reflectă neapărat punctul de vedere al UN Women, al UNICEF sau al Uniunii Europene.

Articole similare