Ce facem cu economiile: păstrăm, cheltuim sau investim?

Resursele financiare necesare pot fi obținute fie în calitate de angajat, fie prin inițierea unei mici activități economice pe cont propriu. O parte din banii câștigați îi consumăm pentru necesitățile curente, iar o parte îi punem de o parte, ca să-i acumulăm pentru realizarea obiectivului nostru. Deseori ne mai ajută părinții sau rudele apropiate care contribuie cu o sumă oarecare pentru realizarea visului, în mod direct sau la un eveniment festiv de familie (ziua de naștere, nuntă etc.).

Cum păstrăm și acumulăm aceste resurse? Cumpărăm o pușculiță? Un borcan din sticlă mai mare, în care adunăm contribuțiile familiei și propriile economii? Sau ținem banii la saltea?

Păstrarea „la saltea” are mai multe riscuri. Pe lângă cele asociate cu riscurile proprii unui bun material (incendiu, furt etc.), banii în numerar păstrați „la saltea” sunt supuși și devalorizării. Spunem că banii s-au devalorizat atunci când cu aceeași bani putem cumpăra mai puține lucruri decât o făceam anterior. Devalorizarea poate fi mai lentă sau mai rapidă, în funcție de evoluțiile economiei noastre, dar și ale economiilor mari din lume. Măsurarea acestui fenomen se face prin calcularea ratei inflației. Economiștii au determinat că inflația are loc și în situații de dezvoltare perfectă, bine echilibrată a economiei, fiind numită inflație naturală.

Cum minimizăm pierderea valorii reale a economiilor păstrate

Prima soluție este plasarea banilor sub formă de depozite bancare pentru care se achită o dobândă ce compensează, cel puțin, o parte din efectele negative ale proceselor inflaționiste. Dobânda bancară, de cele mai multe ori, urmărește suficient de fidel procesele inflaționiste. Altfel, dacă dobânda ar fi prea mică față de inflație și riscul de erodare ar deveni prea mare, deponenții ar tinde să-și retragă economiile.

Pe lângă faptul că depozitul ajută prin dobândă la compensarea pierderilor generate de inflație, banii sunt păstrați mult mai sigur în bancă. Băncile sunt verificate cu rigurozitate de către BNM, iar depozitele bancare sunt garantate de stat până la suma de 100 000 MDL cumulativ pentru toate depozitele deținute la o bancă de o persoană, iar începând cu 1 ianuarie 2025 suma maximă garantată va fi de 200 000 MDL. De fapt, în ultimele crize, statul a compensat economiile tuturor deponenților, chiar dacă garanția de la acel moment nu acoperea valoarea depunerilor.

Este de notat că păstrarea banilor sub formă de depozit bancar elimină riscurile asociate banilor păstrați în bancnote, cum ar fi incendiul sau furtul.

Construirea unei relații cu banca creează și un istoric. Dacă, spre exemplu, planificăm să procurăm un automobil, imobil sau alt bun și avem strânși o parte din bani, iar pentru cealaltă parte pe care nu o avem intenționăm să contractăm un credit, atunci, având deja o relație cu banca, vom accesa mai ușor creditul. Rezultatul evaluării pe care o face banca (se numește scoring) este de cele mai multe ori mai bun și acest fapt poate contribui la o rată mai bună în cadrul negocierilor de accesare a creditului bancar.

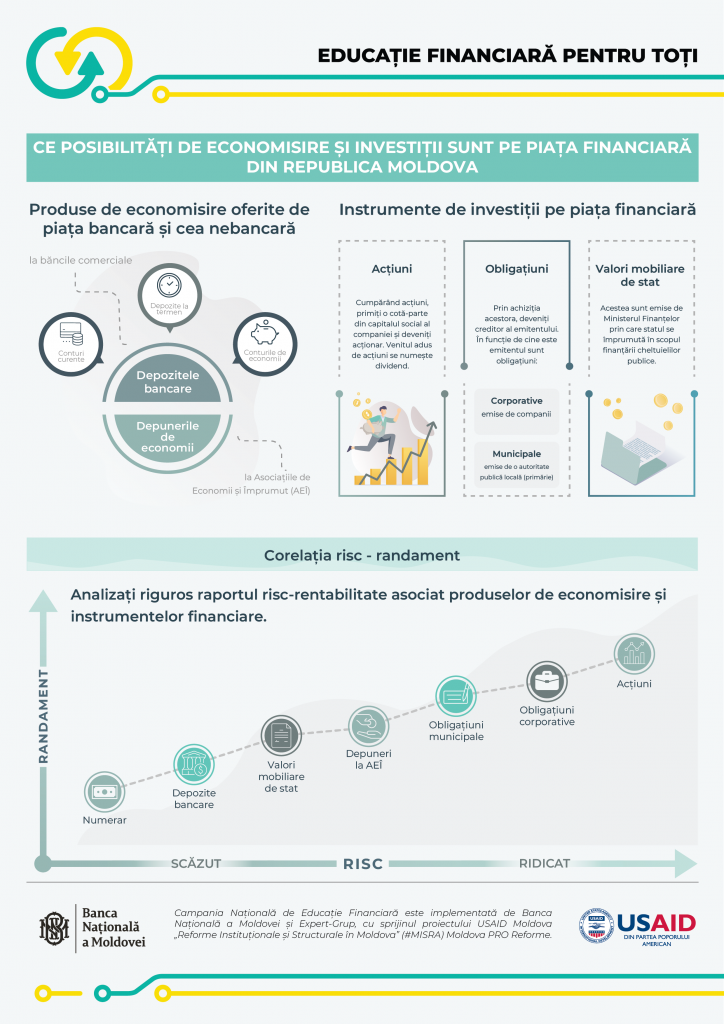

O altă formă sigură de păstrare a economiilor sunt VMS-urile (valori mobiliare de stat) care sunt emise de Ministerul Finanțelor pentru suplinirea necesităților bugetare. Acestea sunt emise prin intermediul BNM și pot fi accesate prin serviciile prestate de băncile comerciale cu care avem încheiat un contract. În anumite perioade, VMS-urile pot avea o dobândă mai mare decât depozitele bancare. Respectiv, aceste posibilități de investire merită să fie monitorizate.

Dacă obiectivul de acumulare a banilor este să avem o viață mai decentă la vârsta de pensionare, atunci, în afară de opțiunea de acumulare a mijloacelor financiare prin intermediul constituirii depozitelor bancare și/sau investirea în VMS, ar putea fi evaluată și posibilitatea accesării de asigurări de viață. În acest mod, ne putem constitui un pachet pensionar suplimentar la cel de stat prin contribuirea lunară în perioada activă a vieții.

Desigur, există opțiuni de plasare a banilor și pe piețele de capital externe, cum ar fi să procurăm instrumente financiare pe piața de capital din București sau din New-York. În acest caz, trebuie să posedăm anumite cunoștințe și să avem un partener profesionist de nădejde. Cu regret, sunt o serie de escroci care promit venituri fabuloase prin accesarea foarte simplă a piețelor de capital prin intermediul platformelor electronice. Este important să ne consultăm înainte de a utiliza aceste platforme și să ne asigurăm că în spatele lor nu sunt scheme de escrocherie.

Un alt instrument care este intens promovat pentru investirea economiilor cetățenilor cu promisiuni de profituri atractive este moneda criptică sau criptovaluta. Înainte de a ne lansa în astfel de investiții, este bine de înțeles că nu există o autoritate de reglementare referitoare la aceste monede, care ar putea interveni și proteja interesele persoanelor ce fac investiția. Toate aceste emisii de monedă nu au nicio acoperire prin economie reală și sunt, în exclusivitate, speculative. Șansele de câștig sunt similare cu cele oferite de jocurile de noroc. În publicitatea la aceste instrumente sunt prezentate de cele mai multe ori situații particulare în care s-a înregistrat creșterea valorii monedei criptice, dar nu se arată căderile și pierderile masive care, la fel, au avut loc din plin.

În ce valută să păstrăm economiile

Dacă realizarea obiectivului nostru nu este prea îndepărtată și nu se întrevăd crize majore, economiile în lei conferă o dobândă mai mare și în astfel de perioade este mai profitabil să optăm pentru economii în moneda națională. Nu pierdem nici la conversii dintr-o valută în alta, atunci când trebuie să facem achiziția pentru care acumulăm banii. Dacă termenul de păstrare este mai puțin definit sau este îndepărtat, este recomandabil să ne creăm un coș de valute: liber convertibile (EUR sau dolari, sau ambele) și în lei pentru generare de venituri mai mari. Dacă analizele economice sugerează că este posibilă o criză, putem revizui mixul de valute în favoarea celei mai sigure.

Pentru a păstra și a multiplica economiile, trebuie să ne formulăm planurile de procurări majore din viitor și să alegem mixul optim de economii pentru a le realiza. În oricare dintre aceste situații, „banii la saltea” sunt cei mai supuși riscului de pierdere a valorii lor.

Sursa: BNM